- 中小企業2025年の賃上げは?ー春闘を受けて

- 賃上げで活用できる助成金:「賃上げ」支援助成金パッケージ

- 賃上げ促進税制の延長と拡充

中小企業2025年の賃上げは?

2025春闘を受けての全体状況

-

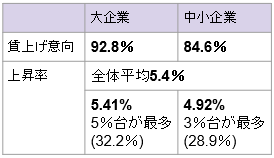

賃上げ率2次集計平均5.40%という高水準

- 全体で85%の企業が賃上げ実施意向

課題

大企業との格差 実質賃金のマイナス 氷河期世代が対象外

課題①大企業との格差

賃上げ意向:全体85.2%だが大企業と中小で8.2ポイントの格差

賃上げ率:全体5.4%(昨年同期比0.15ポイント増)だが中小は4.92%(昨年比0.42ポイント増)で、格差が存在する

→連合の目標「中小で6%+月1.85万円を要求」に遠く及ばない

⇒ますます大企業に人が偏り、中小企業の人手不足が進む

課題②実質賃金のマイナス

実質賃金は3年連続マイナスを記録中。 賃上げ率平均5.4%という数字は、2024(5%台)、2023(3%台)に続き、30年ぶりの高水準だが、昨今の物価高騰に十分追いついているとはいえない。

課題③氷河期世代が対象外になっている

実質賃金は3年連続マイナスを記録中。 賃上げ率平均5.4%という数字は、2024(5%台)、2023(3%台)に続き、30年ぶりの高水準だが、昨今の物価高騰に十分追いついているとはいえない。

- 「原材料価格や電気代などが高騰している」 49.6%

- 「コスト増加分を十分に価格転嫁できていない」 48.4%

- 「受注の先行きに不安」 45.6%

特に大手の下請けとなる企業では、価格転嫁が進まず、労働組合がない企業も多いなど、賃上げの原資が作れない「賃上げ疲れ」している企業も

社会課題と対策

- 実質賃金に対応するため、賃上げの流れを定着させる

- 中小企業が適切な価格転嫁を実現できる環境・法整備

- 生産性・付加価値の向上に取り組み、

- 若手だけでなく全ての世代で賃上げできるように

- 氷河期世代へのキャリア形成支援

支援策を活用

- 生産性向上を支援する補助金等の支援を活用し、価格転嫁→賃上げに繋げる

- 直接的に賃上げを助成する仕組み・税制の活用

- キャリアアップ・リスキリングを支援する制度

令和7年度概算要求「賃上げ」支援助成金パッケージ

R7年度当初予算案では賃上げを支援するための助成金パッケージに約1500億円計上、内容が拡充されています。拡充ポイントは、賃上げ率の重視・非正規の処遇改善・人材育成・多様な労働者の雇用促進などです。

生産性向上(設備・人への投資等)を支援

業務改善助成金【22億円】拡充

・事業内最低賃金を一定額以上引き上げ生産性向上に資する設備投資等を行った場合費用の一部を助成

・地域間格差に配慮した助成率区分再編、支援時期等見直し

働き方改革推進支援助成金 【70億円】拡充

・外部専門家によるコンサル、労働能率増進に資する設備・機器の導入等を実施し、改善の成果を上げた場合に助成

・現行の3.5%に加え、賃上げ率7%の場合の助成強化

人材開発支援助成金 【620億円】 拡充

・職務に関する専門的な知識・技能を習得させるための職業訓練等の訓練経費や訓練期間中の賃金の一部等助成

・訓練終了後賃上げした場合の助成額引上げ

人材確保等支援助成金 雇用管理制度助成コース【4億円】 拡充

・雇用管理改善につながる賃金規程・諸手当等制度や人事評価制度等を、労働協約・就業規則を作成・変更することにより導入し、離職率低下を実現したら助成

・人事評価改善等助成コースを統合、賃上げ実現の加算を導入

正規・非正規の格差是正への支援

キャリアアップ助成金 【633億円】 拡充

①正社員化コース:非正規雇用労働者を正社員転換し3%以上賃上げ、②賃金規定等改定コース:非正規雇用労働者の基本給を定める賃金規定を3%以上増額改定し適用

②に賃上げ率区分を追加、 昇給制度新設で加算

より高い処遇への労働移動等への支援

早期再就職支援等助成金【35億円】

①雇入れ支援コース:事業規模縮小等に伴い離職を余儀なくされる労働者を3か月以内に無期で雇用し5%以上賃金上昇

②中途採用拡大コース:中途採用の雇用管理制度を整備、中途採用率を一定以上向上orその内45歳以上の者で一定以上拡大、かつ当該45歳以上全員の雇入れ時の賃金を5%以上上昇で助成

特定求職者雇用開発助成金【137億円】

成長分野等人材確保・育成コース:就労経験がなく・就職を希望する、就職が困難な者を雇い入れ人材育成計画を策定し賃金引上げ(3年以内に5%以上)で助成

産業雇用安定助成金 【27億円】

スキルアップ支援コース:労働者のスキルアップを在籍型出向により行い、復帰時or出向開始1年後等の賃金を出向前の5%以上上昇で、出向中の賃金の一部を助成

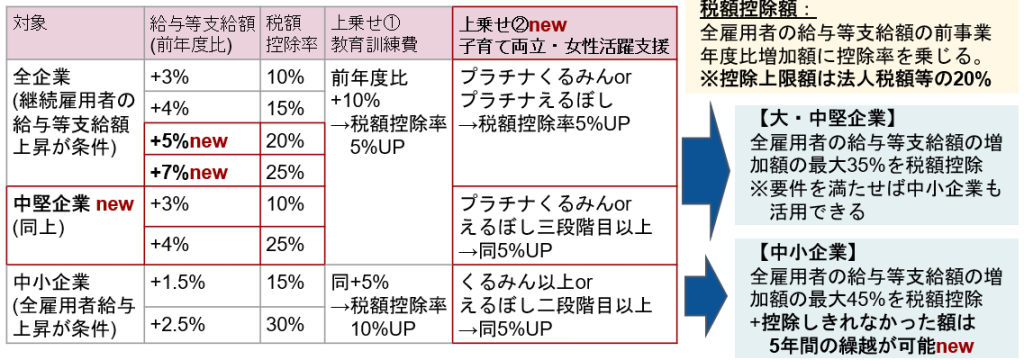

賃上げ促進税制

青色申告している事業者が前年度より給与等の支給額を増加させた場合、増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度。R6年度税制改正によって3年延長&拡充されています。

【適用期間】R6年4月1日~R9年3月31日の間に開始する事業年度 ※個人事業主はR7~9年の各年

【新設点】新区分:中堅企業、控除率拡充、女性活躍支援上乗せ、中小企業は5年間繰越可